Qualche settimana fa, ho partecipato ad una Re.Co. produzione (Regular Communication) alla quale era presente anche il direttore finanziario dell’azienda. Finita la riunione, si è avvicinato al tabellone dei risultati e guardando il trend positivo delle performance dei suoi reparti produttivi, ha posto la seguente domanda: “Ma qual è l’impatto sui risultati finanziari dell’azienda dovuto al miglioramento delle performance operative?”

La domanda, tanto ardua, quanto significativa, richiedeva una risposta all’altezza delle aspettative.

L’azienda in questione ha intrapreso recentemente un percorso di Lean Production. La famosa “trasformazione snella”, quel passaggio da una produzione orientata a soddisfare una domanda di massa, ad una produzione che mira ad evadere le richieste specifiche del singolo cliente.

Questo ha portato a ripensare in modo differente i sistemi produttivi: non più reparti, ma flussi, non più grandi lotti e pochi codici, ma poche unità e frequenti cambi formato, non più un flusso spinto da monte a valle, ma un flusso tirato dal consumo delle risorse da parte dell’utente finale.

E la contabilità? Nel passaggio da una produzione per reparti ad una produzione a flusso, è stata in grado di adeguare la modalità di rilevazione, aggregazione e comunicazione dei dati al fine di recepirne i benefici e di condividerli con chi di interesse?

I sistemi contabili tradizionali si rifanno ad alcuni dogmi, come l’utilizzo del costo standard e il calcolo delle varianze, che oltre al rischio di fornire informazioni incorrette, non sono in grado di cogliere i benefici della trasformazione Lean, soprattutto in termini di miglioramento delle performance operative.

Inoltre, incentiva l’adozione di comportamenti anti-Lean. Un esempio su tutti è la valorizzazione delle scorte. In ottica Lean, le scorte sono un “muda”, uno spreco. Tuttavia, la loro modalità di contabilizzazione, avendo la possibilità di differire una porzione dei costi di produzione su esercizi successivi, ne incentiva l’utilizzo e, in caso di riduzione, determina un peggioramento della profittabilità dell’azienda. Tanto maggiore, quanto più è l’ammontare della riduzione delle scorte nel periodo.

Ma, quindi, come si può ovviare al problema?

Ci viene in soccorso l’”Accounting for Lean”, o meglio l’insieme delle pratiche di determinazione e controllo dei costi che supportano la trasformazione snella dell’azienda. I suoi cardini possono essere riassunti in tre punti:

- L’evoluzione del Lean Accounting;

- L’adozione di un approccio Value stream Cost Accounting;

- La visualizzazione delle performance operative attraverso il Box score settimanale.

Con Lean Accounting s’intende l’estensione dei principi Lean Production ai processi e alle divisioni contabili delle aziende, al fine di rendere le loro transazioni meno complesse ed onerose.

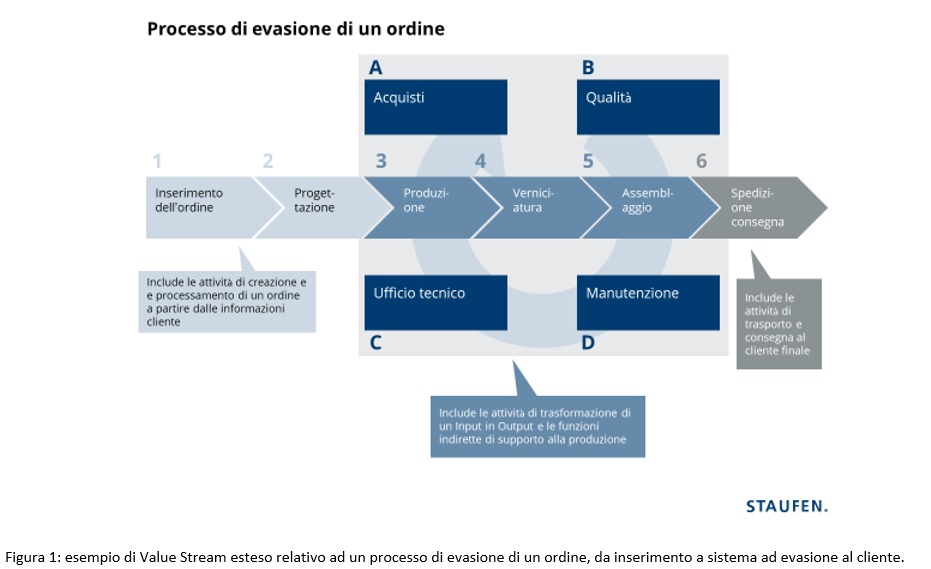

Il Value stream Costing si rifà al concetto di “Value stream”, ovvero il flusso della creazione di valore. Ovunque ci sia un’attività di trasformazione di Input in Output, esiste un Value stream. E tanto più, rispetto a come si è soliti fare, si riesce ad estendere il concetto di Value stream oltre l’ambito produttivo, includendo ad esempio, come mostrato in figura 1, le attività di supporto alla produzione e le attività di processamento ed evasione dell’ordine, tanto più si riesce a costruire un Value stream esteso, capace cioè di riallocare su di sé i costi e ricavi che genera.

E’ questa la sfida del Value stream Cost Accounting, cioè allocare i costi direttamente ai flussi di creazione del valore identificati nell’azienda, tenendo separati i costi non direttamente allocabili, evitando così arbitrarie ripartizioni dei costi indiretti, e la variazione delle scorte.

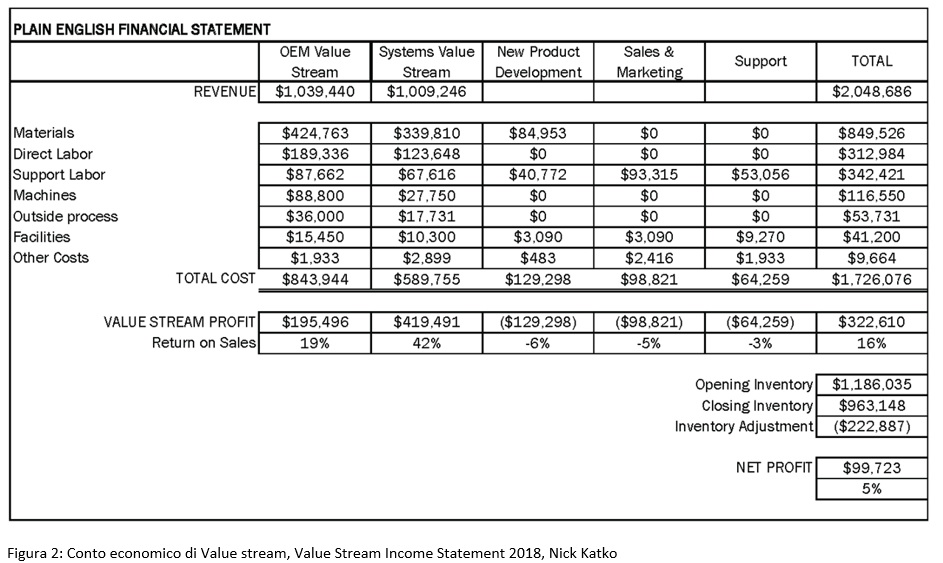

Nell’esempio di conto economico di Value stream riportato in figura 2, la marginalità dei Value stream OEM e Systems (ROS1 19% e 42%), è superiore alla marginalità complessiva (ROS1 16%) che include i costi delle funzioni di supporto, e alla marginalità finale (ROS1 5%) corretta dalla variazione delle scorte.

Questa modalità di ripartizione dei ricavi e delle voci di costo, permette di dare immediata evidenza dei risultati operativi, allocati correttamente a ciascun stream di competenza, rinunciando ad una visione aggregata che, in un conto economico tradizionale, avrebbe portato a considerazioni fuorvianti e decisioni sbagliate. Ad esempio: “Il ritorno sulle vendite del 5% non raggiunge i risultati obiettivo, è opportuno promuovere un piano di riduzione dei costi”. Mentre la realtà dei fatti mostra che l’azienda è performante e che la variazione delle scorte impatta più del 10% sulla redditività complessiva.

Fin qui la contabilità finalizzata alla condivisione con il management. E invece, per chi queste informazioni le utilizza quotidianamente per valutare gli effetti della trasformazione Lean e le deviazioni rispetto all’obiettivo?

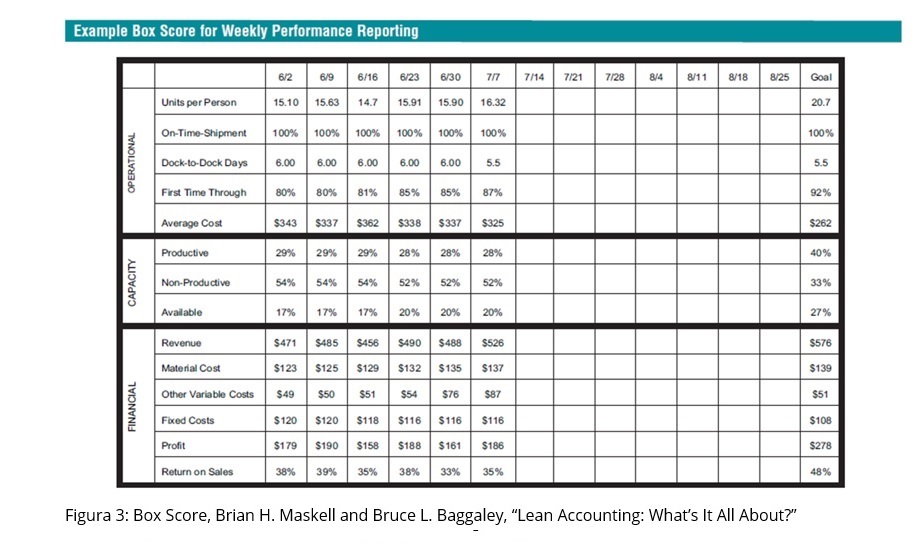

La risposta è il Box Score. Esso è uno strumento visivo riportato nel Value stream Performance Board impiegato per il monitoraggio settimanale delle prestazioni operative, economiche-finanziarie e di capacità.

La figura 3 riporta un esempio di Box Score con i dati settimanali e il target obiettivo. Gli indicatori operativi, tipicamente il fatturato per addetto, il rispetto della data di consegna, il tempo di attraversamento, la percentuale di prodotti senza difetti, sono espressione del miglioramento tangibile della trasformazione Lean in corso. Gli indicatori di capacità, invece, evidenziano l’impiego delle risorse e monitorano la capacità liberata a seguito del miglioramento degli indicatori operativi. Infine, le grandezze di natura economica-finanziaria mostrano l’impatto sulla redditività del flusso.

La figura 3 riporta un esempio di Box Score con i dati settimanali e il target obiettivo. Gli indicatori operativi, tipicamente il fatturato per addetto, il rispetto della data di consegna, il tempo di attraversamento, la percentuale di prodotti senza difetti, sono espressione del miglioramento tangibile della trasformazione Lean in corso. Gli indicatori di capacità, invece, evidenziano l’impiego delle risorse e monitorano la capacità liberata a seguito del miglioramento degli indicatori operativi. Infine, le grandezze di natura economica-finanziaria mostrano l’impatto sulla redditività del flusso.

I vantaggi sono molteplici ed evidenti: la reportistica è tempestiva, accurata e comprensibile. L’aggiornamento settimanale, non solo permette di tenere sotto controllo i risultati, prendendo tempestivamente decisioni che consentono di correggere eventuali deviazioni, ma motiva e stimola il miglioramento continuo.

Pertanto, per rispondere alla domanda iniziale, non resta che accertarsi che i sistemi di accounting dell’azienda evolvano parallelamente alla rivoluzione Lean in fabbrica. E cioè che l’allocazione dei costi, pur rispettando i principi contabili, sia in grado di recepire il miglioramento delle prestazioni operative e conseguentemente la possibilità di reimpiegare risorse per far crescere l’azienda e aumentare la creazione di valore per il cliente.

ROS1 : Return On Sales = Operating profit / Net sales.

(4)Dislike

(4)Dislike (0)

(0)Raffaella Graziano

Raffaella Graziano ha svolto una precedente esperienza in EFESO Consulting in ambito operations. In particolare ha affiancato i team in progetti di Shop Floor Management®, 5S, ottimizzazione dei cicli di lavoro e line design in contesti automotive, chimico e tessile. Ha approfondito lo studio delle metodologie della Lean production in contesti manufatturieri (Value Stream Mapping, Current State e Future State) mirate alla riduzione degli sprechi attraverso una riorganizzazione «snella» dei flussi produttivi. In ambito Lean Office ha seguito progetti di 5S negli uffici e di Business Process Reengineering in funzioni Amministrazione, Marketing & Sales in contesti FMCG. Recentemente ha acquisito esperienza nella mappatura E2E dei processi con l’obiettivo di aumentare la performance di servizio, focalizzandosi in particolare sui temi di pianificazione (S&OP) e programmazione della produzione. Tra le principali competenze: 5S, Shop Floor Management©, Lean flow, Lean office, Business process reengineering, S&O planning